한국주택금융공사 주택담보대출은 주택을 담보(collateral)로 하는 대출 서비스입니다. 이런 대출 상품을 이해하고 이용하려면 주택담보대출의 기본 개념인 원리금이란 무엇인가, 원금과 이자는 어떻게 계산되는가를 알아야 합니다. 이것을 알면 대출을 받을 때 이해하고 효율적으로 관리할 수 있을 것입니다. 하나씩 알아보겠습니다.

원리금이란 무엇인가?

원리금은 원금과 이자를 합친 금액.

대출을 받을 때 돌려주어야 할 전체금액이라고 보면 되겠습니다. 대출을 받고 나면 매달 이 원리금을 상환하게 됩니다.

주택담보대출에서의 "원리금"은 대출금을 갚는 데 관련된 개념으로, 대출 상환액을 구성하는 중요한 두 가지 요소를 나타냅니다.

원금 (Principal)

- 원금은 대출을 통해 얻은 원래의 대출 금액입니다.

- 주택담보대출에서 대출금은 주택이나 부동산을 담보로 받아서 얻는 것이 일반적입니다.

- 대출을 받을 때 원금은 주택 구매, 리모델링 또는 다른 목적으로 사용될 수 있습니다.

이자 (Interest)

- 이자는 대출금에 대한 금융기관의 대출 서비스 제공에 대한 대가로서 부과되는 비용입니다.

- 이자는 원금에 대한 비율로 계산되어 매월 이자 상환액이 발생합니다.

- 주택담보대출에서 이자는 주로 대출금액과 금리에 따라 결정됩니다.

원리금 상환 (Principal and Interest Payment)

- 매월 또는 일정 기간마다 원금과 이자의 일부를 포함하는 상환금액을 지불하는 것을 원리금 상환이라고 합니다.

- 원리금 상환은 대출기간 동안 주택담보대출을 상환하는 주요 방법 중 하나이며, 시간이 지남에 따라 원금 상환 비율이 증가하게 됩니다.

원금은 어떻게 계산할까?

원금이란 대출을 받은 초기 금액.

이 금액은 대출을 받은 후 원금이자균등방식이나 원금균등방식에 따라 상환합니다.

월 상환액을 구하는 공식은 다음과 같습니다:

- 원금이자균등방식: ( 대출원금 * 월이자율 / 1 - (1+월이자율) ) - 대출기간

- 원금균등방식: 대출원금 / 대출기간 + 대출원금 * 월이자율

여기서 월이자율은 연이자율 / 12로 계산할 수 있습니다.

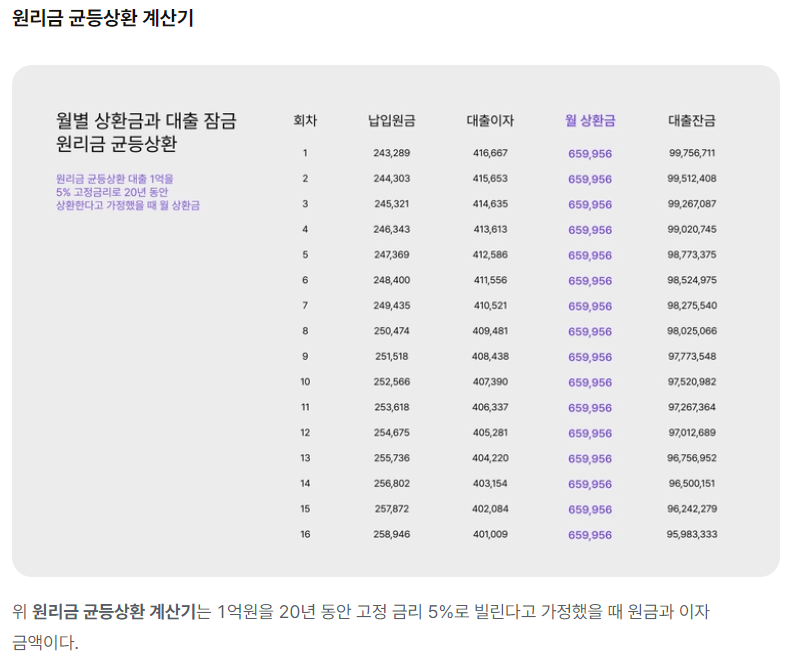

1억 원은 20년 동안 5% 이자율로 상환 시 원금과 이자 계산 예시

1. 원리금이자균등산환방식 계산이해

2. 원금균등산환방식 계산이해

이자는 어떻게 계산할까?

이자는 대출금에 대한 비용으로, 대출을 받은 금액과 이자율에 따라 결정됩니다. 이자를 계산하는 것은 원금을 계산하는 것보다 다소 복잡합니다.

일반적으로 이자는 다음의 공식을 이용하여 계산합니다:

이자 = 대출금액 * 이자율 / 연간일 수 * 대출일수

여기서 연간일수는 보통 360일로 가정하고 대출일수는 대출받은 날부터 상환일까지의 날짜로 계산합니다.

한마디로 말하면 원금을 계산하는 것은 단순하게 대출금액을 기간에 나누면 되지만, 이자 계산은 일자와 이자율 등이 복합적으로 작용하여 계산된다는 것을 이해해야 합니다.

총평하면,

한국주택금융공사 주택담보대출의 원리금은 원금과 이자를 합친 금액이며, 원금은 대출 금액을 기간으로 나누어 구하고, 이자는 대출금액, 이자율, 대출기간 등을 고려하여 구한다는 것을 알 수 있습니다. 이렇게 얻은 지식을 통해 대출 상환액 계산에 활용하면 보다 효육적이고 경제적인 대출관리가 가능하게 될 것입니다.

대출 상환 방식의 종류로는 크게 만기일시상환, 원금균등상환, 원리금균등상환 3가지를 볼 수 있습니다.

만기일시상환은 원금을 만기 때 한번에 갚고 이자는 매월 갚는 방식이며, 원금균등상환은 매월 일정액의 원금과 그에 해당하는 이자를 갚는 방식입니다. 원리금균등상환은 매월 상환하는 원금과 이자의 합계가 동일하도록 갚는 방식입니다

주택담보대출 이자율은 대출의 종류, 대출자의 신용 등급, 대출 기간, 연체 이력 등 여러 가지 요소에 따라 달라집니다. 대출기관은 이러한 정보를 바탕으로 대출자가 대출금을 상환할 수 있는 능력을 평가하고 이에 따라 이자율을 결정합니다.

대출 상환일은 대출 계약을 체결할 때 은행과 협의하여 정할 수 있습니다. 일반적으로는 대출 계약을 체결한 달의 같은 날짜에 상환하게 됩니다. 예를 들어, 5월 15일에 대출 계약을 체결했다면 매달 15일이 상환일이 됩니다. 상환일은 대출자와 은행 간의 협의에 따라 변경될 수 있습니다. 단, 상환일을 변경하려면 은행의 승인을 받아야 하며 일부 경우에는 이자가 발생할 수 있습니다.

댓글